“药妆茅”贝泰妮被资本市场“抛弃”了?

近日,“国货之光”薇诺娜母公司云南贝泰妮生物科技集团股份有限公司(下称“贝泰妮”,300957.SZ),公布了2022全年及2023年一季度财报。

贝泰妮是一家日用化学产品制造业,据Euromonitor统计数据显示,2022年薇诺娜在护肤类产品市场中排名第八,较2021年爬升两位。此外,不仅在皮肤学级护肤品赛道市场排名第一,且市场份额达23.2%。

3月30日,贝泰妮年报公布后的首个交易日,其股价上涨5.61%。截止5月16日收盘,贝泰妮股价报107.00元/股,对应市值453.3亿元。对比2021年的市值高点,贝泰妮当前股价已近乎腰斩,市值蒸发超700亿元。

![]()

「不二研究」据其最新年报发现:2022年,贝泰妮营收为50.14亿元,同比增加24.65%;同期,净利润为10.51亿元,同比增加21.82%。

在2018-2022年,贝泰妮营收呈上升趋势,但增速明显放缓,且毛利率逐年下滑。2018年,贝泰妮毛利率为81.16%,而2022年,其毛利率下滑到75.21%。

与此同时,高度依赖单一产品,多产品矩阵尚未形成仍是贝泰妮面临的问题。去年,来自薇诺娜品牌占比高达97.4%。

去年4月的一篇旧文(《薇诺娜”单腿蹦”、营销费率超4成,”药妆茅”贝泰妮还能走多远?》)中,我们聚焦于贝泰妮上市后首份年报,尽管营收净利双增,但重营销轻研发导致其毛利率被同行公司赶超。

![]()

▲图源:薇诺娜官网

时至今日,国货之光下半场,“药妆茅”贝泰妮,如何打破大单品瓶颈寻找新增长点?由此,「不二研究」更新了4月旧文的部分数据和图表,以下Enjoy:

功能性护肤巨头贝泰妮,能跟业绩“素颜”和解吗?

近日,“国货之光”薇诺娜母公司贝泰妮(300957.SZ)公布了2022全年及2023年一季度财报。数据显示,2022年贝泰妮实现营收50.14亿元,同比增长24.65%;净利润10.51亿元,同比增长21.82%;毛利率达75.21%,略有下跌。

看似光鲜的业绩之下,贝泰妮内里问题重重。高昂的营销费用拖累毛利率、过于依赖第三方平台导致获客成本高企、产品单一矩阵未成、研发投入不及同行、委托加工质量难控……烧钱营销逐渐失灵后,功能性护肤赛道迎来下半场。玩家云集、追兵络绎,贝泰妮还能高枕无忧吗?

40%营销费率居高不下

“国货之光”薇诺娜,最开始只是个难以盈利的小项目。

2012年,滇虹药业为筹备上市,剥离了持续亏损的薇诺娜;贝泰妮接盘之时,还是化妆品经销商。两年后,原滇虹药业的董事长郭振宇“跳槽”至贝泰妮,正式开始深耕功能性护肤领域。

![]()

▲图源:贝泰妮官微-薇诺娜创始人-郭振宇

药企基因加持下,贝泰妮天生具备专业的底色,高专业度和医生资源壁垒是其价值所在。包含郭振宇在内,贝泰妮的一众高管皆具有药企专业背景。相比其他美妆品牌,其起家史也更具有医药色彩:早期布局医院和药房,作为“院线品牌”而闻名。2021年3月,贝泰妮成功登陆创业板,成为颇具盛名的“药妆茅”。

「不二研究」发现,上市首年,贝泰妮展现了自身的高成长性。

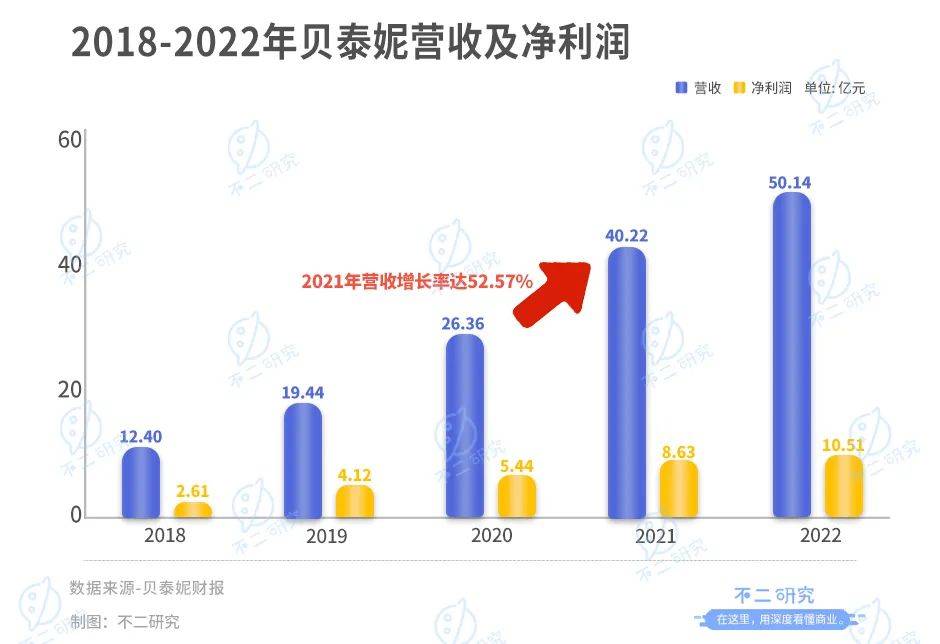

年报数据显示,2018年-2022年,贝泰妮营收分别为12.40亿元、19.44亿元、26.36亿元、40.22亿元、50.14亿元,其中2021年增长率达52.57%;净利润分别为2.61亿元、4.12亿元、5.44亿元、8.63亿元、10.51亿元,其中2021年增长率高达58.77%。

![]()

与同为功能性护肤品巨头的华熙生物相比,华熙生物(688363.SH)2022年营收63.59亿;净利润9.71亿元,虽然营收规模超过贝泰妮,盈利能力并不敌后者。

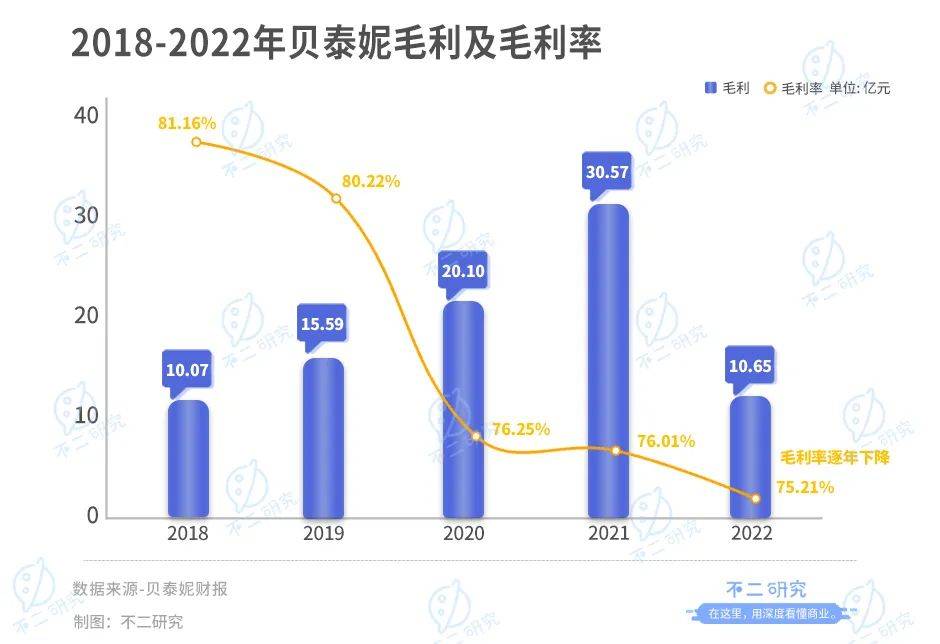

但业绩向好背后,亦暗藏颓势。年报显示,2018年-2022年,贝泰妮毛利润分别为10.07亿元、15.59亿元、20.10亿元、30.57亿元、10.65亿元;毛利率分别为81.16%、80.22%、76.25%、76.01%、75.21%,尽管一直维持较高水平,但却呈现逐年下降的趋势。

![]()

与同行竞对相比,贝泰妮毛利率略低于华熙生物。根据历年年报,2018年-2022年,华熙生物毛利率分别为79.92%、79.66%、81.41%、78.07%、76.99%,2021年和2022年贝泰妮毛利率并未实现反超华熙生物。

![]()

对于贝泰妮来说,营销费用或许是摊薄毛利率的第一大因素。尽管早有争议,但营销费用过高的顽疾仍未得到解决。

财报显示,贝泰妮销售费用率常年高于40%。2018年-2022年,贝泰妮销售费用分别为5.03亿元、8.43亿元、11.07亿元、16.81亿元和20.48亿元,均高于净利润水平;销售费用占营收比重分别为40.52%、43.39%、41.99%、41.79%和40.85%。

![]()

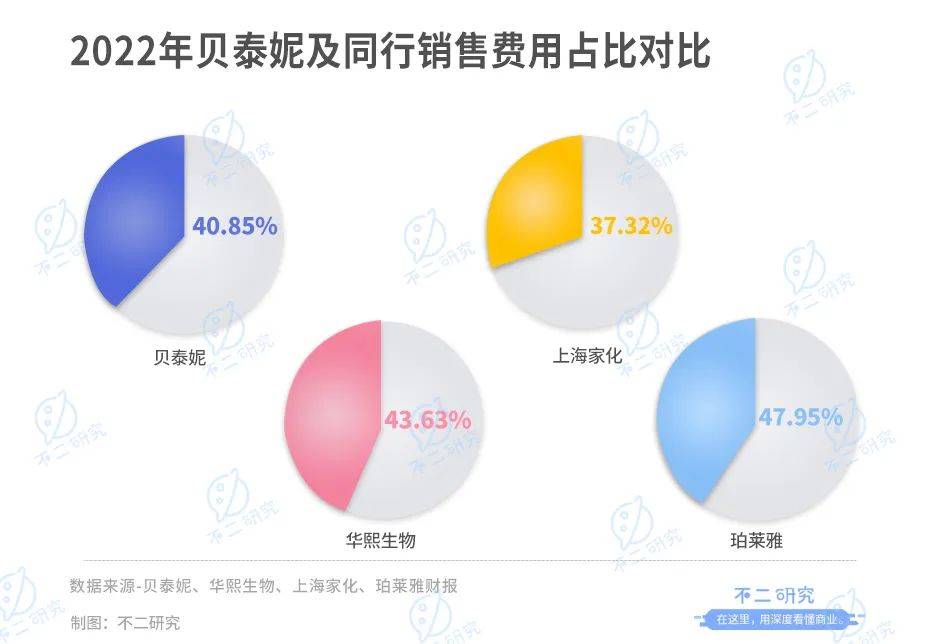

护肤赛道本就具有重营销的特性。与同行竞对相比,贝泰妮的销售费用率并不算太高。年报数据显示,2022年华熙生物、上海家化(600315.SH)和珀莱雅(603605.SH)的销售费用占营收比重分别为47.95%、37.32%和43.63%。

![]()

「不二研究」认为,虽然营收与销售费用同步增长,但不可否认后者所带来的巨大压力。贝泰妮的烧钱打法短期能够堆砌起高额的业绩,但长期来看不利于企业的健康发展,并非长久之计。红利期出于跑马圈地的需要,重营销能够迅速建立品牌优势;但营销带动的业绩能否一直保持正反馈,尚且不能给予肯定回应。

高度依赖单一品牌

薇诺娜是贝泰妮有且仅有的王牌。

招股书显示,2018年-2020年6月,薇诺娜贡献收入占营收的比重分别为99.68%、99.85%、99.37%和99.06%;根据年报,2022年薇诺娜贡献收入虽有所下降,占比仍超过97%。

随着功能性护肤需求日益高企,薇诺娜的市场份额也水涨船高。Euromonitor统计数据显示,2021年薇诺娜在皮肤学级护肤品国内市场排名稳居Top1;市场份额较2020年度提升约2%,接近第二、三名的总和,领先优势持续扩大。

根据淘数据,2021年薇诺娜旗下大单品舒敏保湿特护霜占据核心地位,全年销售额占比约21%;“舒敏保湿”概念其他产品如舒敏保湿丝滑面贴膜、舒敏保湿修护精华液销售额占比分别达到11%和4%。

![]()

▲图源:薇诺娜官网

大单品打法简单高效。凭借薇诺娜,贝泰妮增强了产品用户粘性、提高了产品回购率;但硬币的另一面,是过于依赖单一产品的危机。

相比之下,华熙生物具有更完善的品牌矩阵。年报显示,2022年华熙生物旗下润百颜、夸迪、米蓓尔和BM肌活营收分别为13.8亿、13.7亿、6.1亿和9.0亿元。子品牌各有偏重,支撑起华熙生物的产品架构。

而贝泰妮的多品牌策略则成效不显。其旗下WINONA Baby、痘痘康、Beauty Answers、资润等其他品牌,2022年营收占比加起来都不足1%。

走红之前,贝泰妮主要靠医院、药店等线下渠道销售;如今,线上电商渠道已成为主要销售场景。

年报显示,2022年贝泰妮线上渠道收入共40.28亿元,占总收入比重80.59%;线下渠道收入共9.70亿元,占总收入比重19.41%。

![]()

然而,电商增量红利见顶、公域流量的获客边际效益下滑,对第三方平台的深度依赖也造成了贝泰妮的负累。

其一在于获客成本的快速增长。招股书显示,2018年-2020年6月,贝泰妮获客成本金额分别为0.57亿、1.17亿和0.97亿元,获客费用率分别为8.46%、9.99%和14.66%;2022年4月的投资者会议上,贝泰妮表示获客成本已趋于稳定。

其二在于毛利率的承压。目前,贝泰妮线下渠道的毛利率明显高于线上渠道。

财报显示,2021年贝泰妮的线上和线下渠道的毛利率分别为74.37%、83.96%。过于倚重线上渠道或许将造成整体毛利率的持续下行。

「不二研究」认为,未来贝泰妮若不能及时开拓低成本的获客渠道、制定高效的获客策略、不断开拓品牌私域流量池,可能会导致获客效率下降,同时对经营业绩带来负面影响。

相比公域流量,私域会员的优点在于会员生命周期长、复购率高和客单价高。正如其他困于高昂推广费的新消费品牌一样,贝泰妮也在探索私域流量的玩法。郭振宇在《2021年中国化妆品趋势》大会上表示,薇诺娜的重心,正从产品运营转移到会员运营。

截至2022年年底,贝泰妮的自建平台共有443.14万用户,新增注册用户共计约144.79万户;平均客单价约1720.87元。年报显示,在线上渠道收入中,自营平台的销售占比已达到9.25%;通过线上第三方平台的销售占比为62.99%。

![]()

线上渠道是贝泰妮从小众走向大众的关键,但红利的见顶意味着贝泰妮必须加快谋变的步伐。经过多轮演化,全渠道已经不单单是线上线下的二维,亦衍生出不同商业模式的玩法。同时,面对竞争对手多元化产品矩阵的包围,贝泰妮迟早得培育出站得住脚的新品牌。

轻研发难觅护城河

贝泰妮的增长势头,很大程度上来自于整体市场的带动。

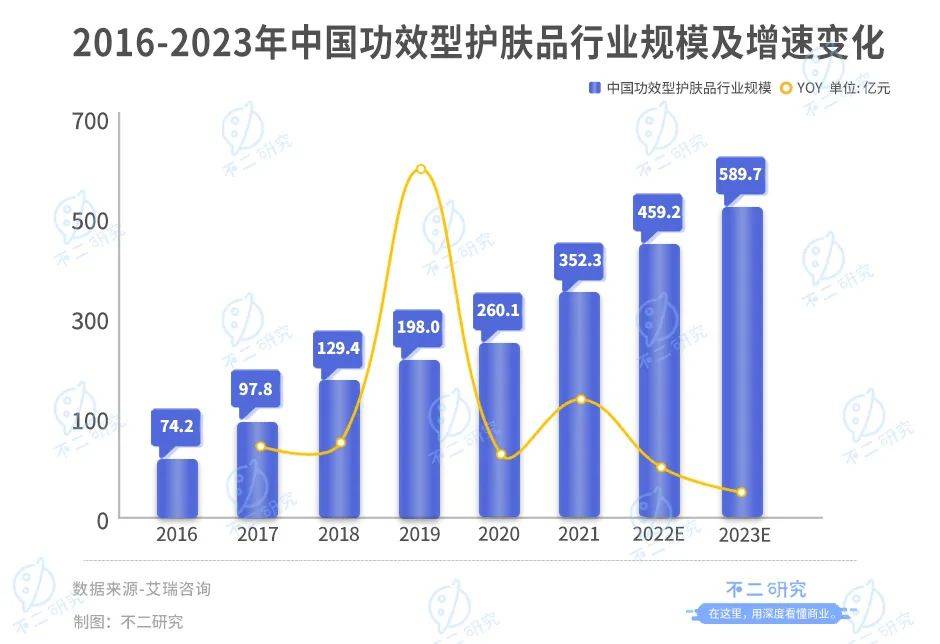

欧睿国际显示,2022年我国皮肤学级护肤品(功能性护肤)市场规模达到285.9亿元,同比增长6.8%。根据艾瑞咨询,未来三年功能型护肤市场规模将以29.4%的年均复合增速继续增高,并于2023年达到589.7亿元。

![]()

高增速加上低渗透率,赋予了功能性护肤市场较大的发展潜力。

风口既现,资本抢跑,玩家如云。成立于2019年的功效护肤品牌溪木源,短短一年半已获6轮融资;新锐国货面膜品牌C咖在去年1月已完成B轮融资,投资方不乏SIG、顺为资本等知名机构;完成新一轮融资的还有颜效笙、一期一会、种子宣言等新品牌。

追兵来势汹汹,开拓除薇诺娜之外的新品牌已经刻不容缓。贝泰妮也在尝试复刻下一个“薇诺娜”。「不二研究」认为,贝泰妮的医药基因优势、医院引流和专业背书,是成功打造薇诺娜的诀窍,也是能否复刻的关键所在。

从郭振宇的规划来看,婴幼儿护肤品牌在战略规划中的优先级最高。他在2021年中期业绩发布会上表示,薇诺娜baby要在婴幼儿护肤上做中国的第一品牌。

不过,新市场的规模并不大。2010年中国儿童功效性护肤品的市场规模仅为2.82亿元,2019年也不过增至11.59亿元。2019年,薇诺娜曾在线下的医院渠道推广过其婴幼儿护肤产品,但并未取得很好的效果。

![]()

▲图源:贝泰妮官网

而在高端化道路上,贝泰妮的进程也不甚乐观。此前,贝泰妮就推出了高端皮肤修护品牌Beauty Answers,定位是医美术后护肤品,主要渠道是在整形医院等线下渠道,起量模式还在摸索当中。

除此之外,贝泰妮还有几个痼疾待解。

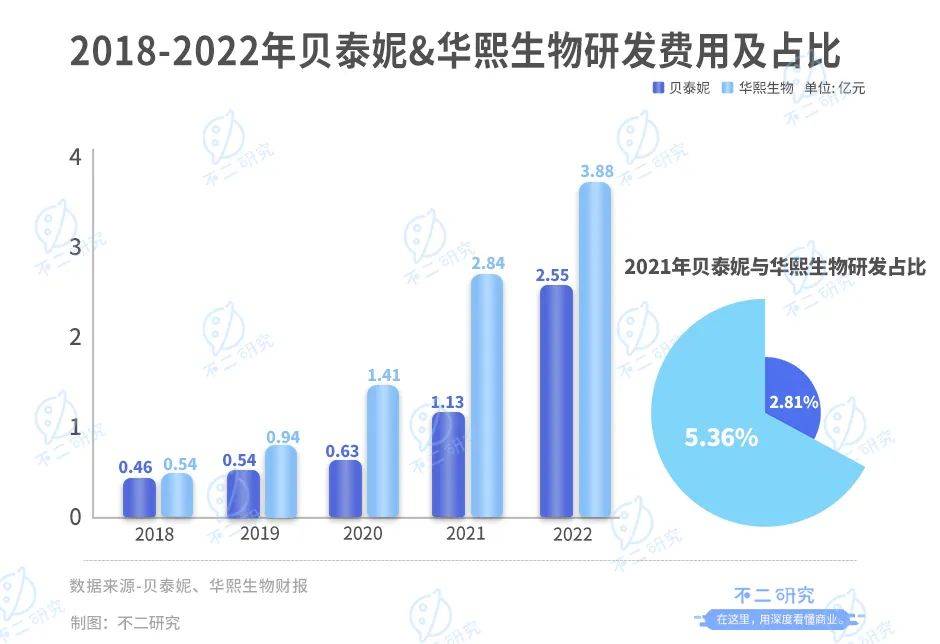

首先,是贝泰妮“专业”底色下相对匮乏的研发投入。年报数据显示,2018年-2022年,贝泰妮研发费用分别为0.46亿元、0.54亿元、0.63亿元、1.13亿元和2.55亿元,占营收比重分别为3.71%、2.78%、2.41%、2.81%和5.08%。

反观华熙生物,2018年-2022年研发费用分别为0.53亿元、0.94亿元、1.41亿元、2.84亿元和3.88亿元,占营收比重分别为4.20%、4.98%、5.36%、5.74%和6.10%,均高于贝泰妮的投入水平,其中2021年华熙生物的研发投入是贝泰妮的两倍有余。

![]()

其次,是贝泰妮广受诟病的委托加工模式。年报显示,2022年贝泰妮自主生产和委托加工的成本分别为2.37亿和7.83亿元,占营业成本的比重分别为19.10%和62.96%,委托生产仍占主导。

在贝泰妮的发展规划中,正在新建的中央工厂拟新增3条生产线,将大幅提高自主生产产能,有望降低委托加工比例,从而更好地控制产品质量。据《昆明日报》报道,目前中央工厂的建设已进入收尾阶段,预计今年将投入使用。

由于功能性护肤产品天然具备更高的质量要求,即使身处重营销的行业,贝泰妮的立身之本也应是持续的产品力和研发实力。在营销和研发的博弈中,贝泰妮若无法有效地推动研发并控制质量,将很难在群雄逐鹿的赛道中突围,更不必谈再造“薇诺娜”。

药妆茅还能走多远?

从小众到破圈,贝泰妮已然实现蜕变。

但今时不同往日,完整经历过新品牌成长的消费者,已经很难单纯被营销打动。一味地寄希望于营销守住龙头、打开市场,将越来越难如愿。

加之高昂的营销费用拖累毛利率、过于依赖第三方平台导致获客成本高企、产品单一矩阵未成、研发投入不及同行……“药妆茅”的光环之下,贝泰妮仍有诸多问题待解。

面对愈发激烈的竞争,守正出奇或许是贝泰妮唯一的出路。在既有产品的基础上,打造大单品实现常青;广泛探索其他细分市场,用私域流量承接转化;同时不断提高专业内涵,或许才是立于不败之地的法宝。

巨头已现、座次未定,这不仅仅是对贝泰妮的考验,也是功能性护肤品的下半场。

本文部分参考资料:

1. 《直击业绩发布会|贝泰妮董事长:功效护肤品发展赛道处于初期 天花板还很高 “薇诺娜Baby”增长预期较高》,财联社

2. 《纯干货丨贝泰妮郭振宇:国产品牌需要把握的的五大原则!》,消费界

3. 《贝泰妮估值、业绩、股价的三角地带》,节点财经

作者 | 若楠 豆乳拿铁

排版 | Cathy

监制 | Yoda

出品 | 不二研究

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/97885.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫