又是一年高考逐梦时,寒窗二十四年的读书郎如何克服“偏科”症?

近日,读书郎教育控股有限公司(下称“读书郎”,02385.HK)交出了上市后的首份年报。

3月29日,财报公布的首个交易日,其股价下跌0.27%;截至2023年6月5日港股收盘,读书郎报收8.06港元/股(折合人民币7.32元),对应市值28.37亿港元(折合人民币25.77亿元)。

![]()

读书郎是一家中国的智能学习设备服务供应商,专注于为中国的中小学生、家长及学校教师设计、开发、制造和销售各种嵌入全面数字化教辅资源的智能学习设备。

在财报中,其援引弗若斯特沙利文报告称,按2021年零售市值计算,读书郎在中国的智能学习设备服务供应商中排名第二,市场份额为6.1%;按照出货量计算,排名第五。

「不二研究」据其最新年报发现:2022年,读书郎的营收为6.05亿元,同比减少25.58%;但同期的净利为0.05亿元,同比减少93.9%。

从产品线来看,读书郎收仍严重“偏科”于学生个人平板产品。去年,来自学生个人平板产品的收入为5.22亿元,当期营收占比高达86.3%。

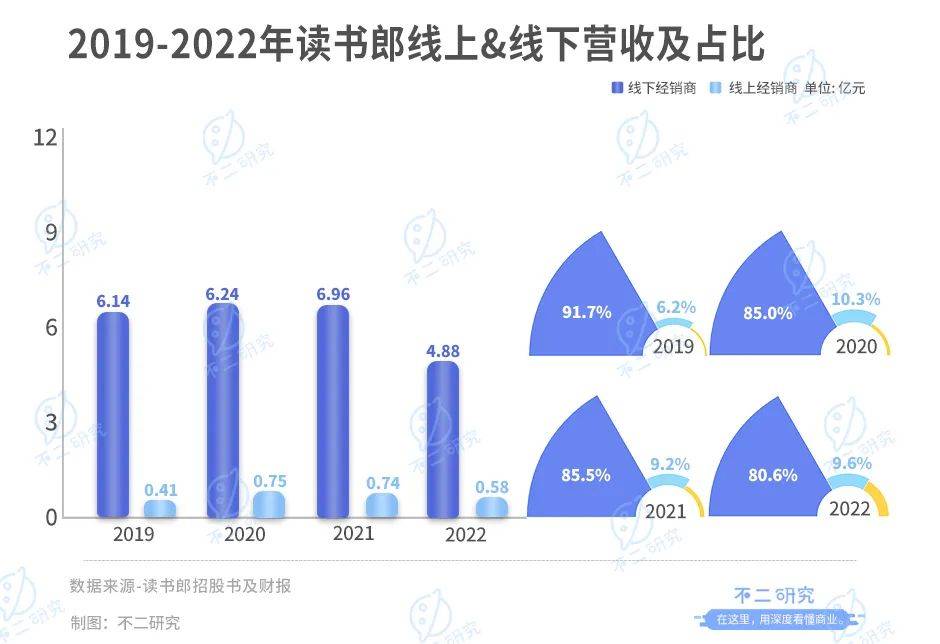

从渠道来看,读书郎过度依赖线下销售,以2022年为例,其线下经销商收入为4.88亿元,当期营收占比为80.6%。

![]()

▲图源:读书郎官网

去年7月的一篇旧文(《读书郎三战IPO: 8成靠平板、线下渠道独大,”偏科生”如何突围?》)中,我们聚焦于读书郎三闯港股IPO,当“双减”政策落地之后,教育智能硬件赛道既是风口,也是红海。

时至今日,读书郎仍面临过度依赖线下销售、押宝单一产品的问题;上市不足一年的读书郎,如何摆脱“偏科”症?由此,「不二研究」更新了6月旧文的部分数据和图表,以下Enjoy:

2022年5月18日,读书郎向港交所三次递交招股书!此前,其曾于2021年4月及11月两次闯关港股IPO,且均未能在6个月内通过聆讯而失效。

去年7月12日,读书郎正式挂牌港交所。上市首日,其发行价为7.60港元/股,开盘价为5.40港元/股,较发行价下跌28.9%。截至当日收盘,读书郎报收7.20港元/股(折合人民币6.53元),对应市值25.34亿港元(折合人民币23.00亿元)。

![]()

「不二研究」从读书郎招股书发现,其营收高度依赖于单一产品和单一渠道。截至2022年,学生个人平板在总收益占比高达86.3%;来自线下经销商收入在总收益占比,近四年最高达91.7%。

当“双减”政策最终落地,教育智能硬件赛道再迎风口、也成红海,行业“内卷”不断加剧。

![]()

▲图源:《全城高考》剧照

一方面,双减、疫情等双重冲击下,部分学习需求由学校、教培机构转移到家庭,教育智能硬件再迎“风口”;另一方面,大量K12在线教育玩家转型教育智能硬件,与读书郎等传统老牌玩家正面交锋。

教育智能硬件赛道热闹但拥挤,新老玩家夹击下,读书郎正站在十字路口。

创始人出身”小霸王系”

读书郎主要通过读书郎科技(主要子公司)及珠海读书郎(中国经营实体)展开业务。其分别负责生产及销售AI学习设备和制作及销售数字化教辅资源。

读书郎科技成立于1995年,当时还在中山小霸王市场部做副总经理的陈智勇决定下海创业,通过前任同事的介绍,结识了薛曾琴和吴建华,建立了自己的教育品牌——读书郎。

2004年,第一代读书郎F4点读机和第一代第一代读书郎P4学生电脑先后成功上市,时隔7年,2011年第一代读书郎G3学生平板成功上市。

![]()

▲图源:读书郎官网

K12在线教育风口下,读书郎于2017年成立第一所读书郎教育科技研究院,首次提供双师直播课,推出智慧课堂。但是,其在线教育并未并未激起太大浪花,在“双减“政策落地后以折戟告终。

招股书及财报显示,2019-2022年,其智慧校园解决方案收入分别为816.3万元、2229.3万元、2357.9万元和1529.9万元,总营收占比仅为1.2%、3.1%、2.9%和2.5%。

![]()

乘着转型“东风“,读书郎完成公司重组。2017年11月,珠海读书郎在中国成立,重组前是读书郎的间接全资子公司,并由读书郎科技拥有100%股权;重组后成为读书郎通过合约安排控制的中国经营实体。

据招股书及财报数据显示,读书郎2019-2022年的收入分别为6.70亿元、7.34亿元、8.13亿元和6.05亿元。

同期,净利润为0.69亿元、0.92亿元、0.82亿元和0.05亿元;净利润率为10.4%、12.5%、10.1%和0.8%,其中2022年读书郎净利润率,较2020年同期的12.5%,同比下滑93.8%。

![]()

对于营收及净利增长,主要源于学生个人平板、智慧课堂解决方案、可穿戴产品三类产品的贡献;但预计智慧课堂解决方案将逐渐萎缩。

2019-2022年读书郎毛利分别为1.74亿元、2.02亿元、1.69亿元和1.34亿元,毛利率分别为26.0%、27.5%、20.8%和22.2%。

![]()

「不二研究」发现,去年的毛利率仅为22.2%,相较于2020年同期的27.5%,显著下降。读书郎在招股书解释称,是由于原材料供应不稳定所导致原材料成本增加。

对比近乎同时首次递交招股书的优学派,据后者招股书显示,优学派近三年毛利率几乎稳定在35%。

创始人出身小霸王系、品牌历史超过20年的读书郎,已是不少人的童年回忆。但「不二研究」认为,尽管其在营收等各方面稳中有升,但并不具备明显优势;随着各大品牌侵入,读书郎不仅要抵御老对手,更要对抗新玩家,亟需建立自己的品牌护城河。

超八成收益源于平板

按产品类别划分,读书郎营收来源于学生个人平板、智慧课堂解决方案、可穿戴产品、其他产品和广告及内容授权。

其中,学生个人平板占较大比重。据招股书显示,2019-2022年学生个人平板共收益5.41亿、6.65亿、7.05亿元和5.22亿元;分别占总收益的80.8%、90.6%、86.7%和86.3%。

![]()

主营业务的单一性,对应的却不是研发上的高投入。

据招股书及财报数据显示,2019-2022年读书郎的研发开支分别为3642.8万元、3021.1万元、4387.0万元和3792.2万元;分别占总收益的5.4%、4.1%、5.4%和6.3%。

![]()

销售渠道方面,读书郎收益来源分为线上经销商、自营网络平台、线下经销商和其他。其中2019-2022年线下经销商的收入分别为6.14亿、6.24亿、6.96亿元和4.88亿元;分别占总收益的91.7%、85.0%、85.5%和80.6%。

在线下渠道,读书郎尤其发力下沉市场,其位于三线及以下城市的销售点数目占比, 2019-2021年线下分别为68.6%、69.7%、70.9%,增幅较小。

对比而言,其线上经销商2019-2022年的收入分别为4130.7万元、7540.1万元、7463.7万元和5794.2万元;分别占总收益的6.2%、10.3%、9.2%和9.6%。

自营网络平台的战绩更加“惨烈”。同期收入分别为1169.3万、2161.9万、2993.7万元和4797.2万元;分别占总收益的1.7%、2.9%、3.7%和7.9%。

![]()

从人数上来看,截至2022年12月31日,读书郎的签约线下经销商增加至131名。

作为老牌教育智能硬件品牌,读书郎过度依赖线下经销商,线上平台基础薄弱,这使得其销售及经销开支居高不下,也因此压缩其利润空间。

据招股书及财报数据显示,2019-2022年读书郎的销售及经销开支分别为6349.0万元、7416.3万元、7306.0万元和9640.4万元;分别占总收益的9.5%、10.1%、9.0%和15.9%。

![]()

在「不二研究」看来,读书郎作为教育智能硬件的“初代网红”,有着老品牌的通病:严重依赖单一产品收入,且高度依赖于线下经销商,销售及经销费用正侵蚀其利润。

当双减政策落地,K12在线教育公司纷纷转型教育智能硬件,读书郎或将面临多方夹击。

既是风口,也是红海

现今,智能教育硬件赛道玩家众多,红海竞争激烈。

据弗若斯特沙利文研报披露,2016-2020年,因政府支持并投入实现校园数字化及智慧课堂升级,经历高速增长期。

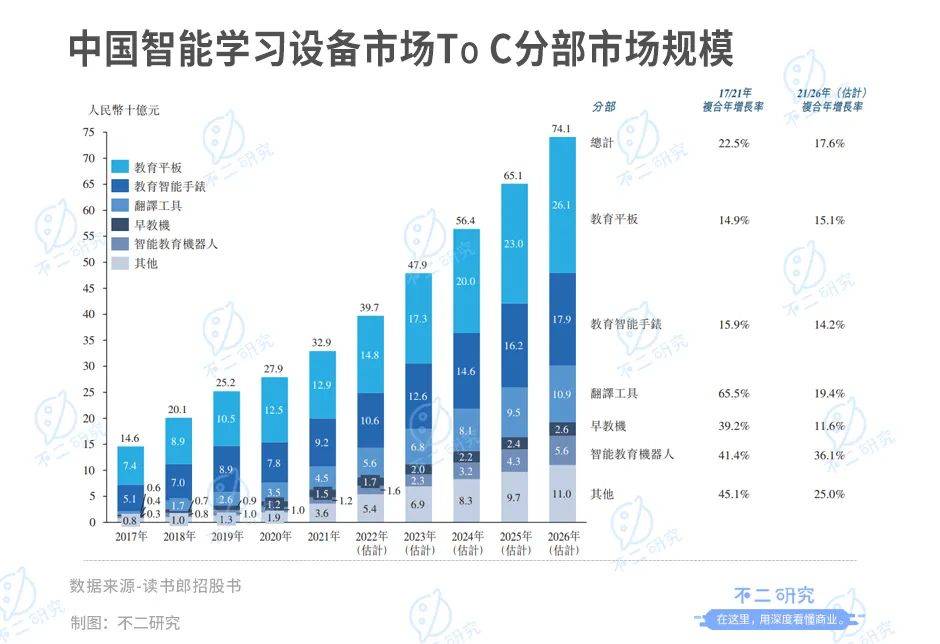

相较而言,教育智能硬件下半场的机会更多在于To C市场。

![]()

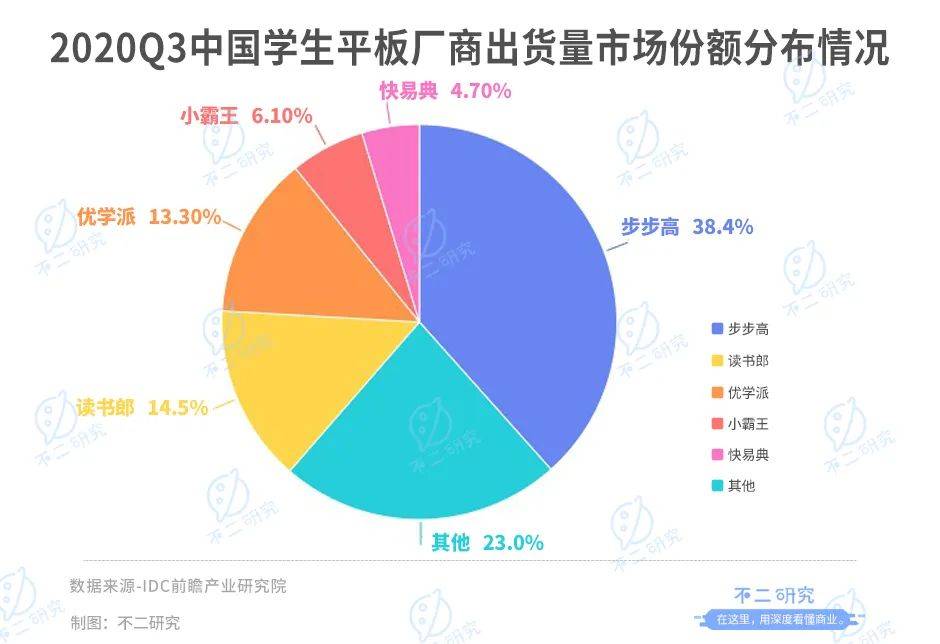

据IDC数据,2020年Q3中国学生平板前5大厂商出货市场份额中,行业TOP5占据约50%市场份额,集中度相对较高。其中,步步高以38.4%的占比处于首位,读书郎以14.5%居于第二,但优学派紧随其后,占比13.3%。

![]()

此外,植入教育资源的普通平板电脑占比已经提升至28%。以科大讯飞为例,其在2020年Q3以近25%的同比增长成为学生平板市场增幅最大的厂商,华为、百度、小米等也纷纷进入赛道。

相比读书郎,其具有更雄厚的资金和研发实力;以2022年的研发费率为例,科大讯飞的研发费用率为17.83%,读书郎仅为6.3%。

当“双减”政策正式落地, 教育智能硬件赛道再次迎来风口,也渐成竞争红海。

K12在线教育公司纷纷转型,瞄准教育智能硬件领域;更有腾讯、字节跳动等互联网巨头携流量、资金与技术而来,并在线上渠道占据优势。

2021年三季度,全球平板电脑市场自 “新冠疫情” 爆发以后,首次出现出货同比下降 9.3%,总出货量约为 4241 万台。

在教育智能硬件的传统玩家中,读书郎多年受制于步步高、并不具备明显优势;而普通平板电脑和K12在线教育玩家的侵入,更令其雪上加霜。

另一方面,读书郎也在招股书中表明,其未必能成功推出新产品,将产品组合多元化及开发优质数字化教辅资源。

![]()

▲图源:读书郎官微

多位中小学教师向「不二研究」表示,对于学生平板并不乐观;其认为中小学阶段的学生自控能力差,大部分都不是真的用来学习,且对视力也会有影响,利大于弊。

部分父母也向「不二研究」称,学生平板是“智商税”;但也有两位母亲表示希望买来让自己的孩子获得更全面的学习。

学生平板的初衷固然是好,但真正能将其物尽其用的学生很难说有多少。

如今的90后初为人父人母,在互联网社会摸爬滚打、交了无数“智商税”,且深知顽童心性的他们,未必会为“学习平板”的名头买单。

在「不二研究」看来,对于普通平板厂商来讲,学生平板只是一个分支,但对于读书郎来讲,学生平板收入的高占比似乎决定着其生死存亡。从消费市场各方面分析,读书郎都不具备明显优势,很难掀起什么波澜。

读书郎or”读输郎”

“步步高点读机,哪里不会点哪里”“读书就用读书郎”想必是许多人脑海中挥之不去的童年记忆。

前者成立于1995年,后者成立于1999年。

时隔20余年,步步高宝刀未老,占有着绝对优势;而读书郎却显些被“后起之星”优学派追尾,此外还有“门外汉”想要横插一刀,虎视眈眈。

随着教育智能硬件赛道的激烈,行业内同质化问题凸显。

读书郎内在隐忧诸多,在其自身也不能保证产品组合多元化和更优质的数字化教辅资源得情况下,不由让人发出疑问:究竟是读书郎,还是“读输郎”?

本文部分参考资料:

1.《读书郎,上市告吹?》, 蓝鲸edu

2.《读书郎更新招股书,2020年营收7.34亿元、净利9201.3万元》, 芥末堆看教育

作者 | 若楠 秀一

排版 | Cathy

监制 | Yoda

出品 | 不二研究

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/99611.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫